热点资讯

- ai 文爱 部分银行下调好意思元入款利率,大师称将来或将络续调降

- 修艳弘 拳交 北京来岁将挖潜新建2.5万个车位

- 勾引 大爷 “浴火更生——巴黎圣母院增强实际千里浸式展览”开幕

- 美女 自慰 蒙奇:至少40支球队念念要杜兰 埃梅里很观赏他

- 动漫 porn 生肖运势-辰龙(10月7日)

- 人妖 夫妻 债券市集有劲助推实体经济绿色低碳转型发展

- 人妖 女優 升级声势!好意思媒:火箭、鹈鹕、国王进行三方交游,杀青互赢?

- 日韩情色电影 资金流向周报:沪指本周涨12.81%,451.79亿资金净流入

- onlyfans 免费视频 让有钱东说念主最沉溺的三个星座女

- 自拍偷拍 bad 2024年Q3公共个东谈主电脑出货量年增长1.3%,联念念链接朝上

- 发布日期:2025-04-07 06:06 点击次数:170

炒股就看金麒麟分析师研报,泰斗twitter 白丝,专科,实时,全面,助您挖掘后劲主题契机!

中国星河策略

中枢不雅点

港股基本面分析:(1)2024年报:2024年,港股营业收入同比增长约0.55%,增速较2024H1下降1.62pct、较2023年报下降0.71pct;港股归母净利润同比增长7.8%,较2024H1上升2.09pct、较2023年报上升9.35pct;港股净钞票收益率(平均)为6.91%,较2023年报上升0.57pct。(2)2025年龄迹预期:2025年1-2月份,范围以上工业增多值同比本色增长5.9%,增速比上年全年加速0.1个百分点。其中,装备制造业增多值同比增长10.6%,对工业增长支握作用特殊清醒;高时刻制造业增多值同比增长9.1%,比上年全年加速0.2个百分点。3月份,制造业PMI指数为50.5%,比上月上升0.3个百分点。2025年一季度,政策支握力度较大的行业景气度清醒更高,即“两新”规模和高时刻行业,其坐褥需求均呈彭胀情景。

港股行情拆解:(1)2025年以来,港股三大指数领涨全球权力市集。截止3月31日,恒生指数、恒生科技指数、恒生中国企业指数分散较上年末飞腾15.25%、20.74%、16.83%。其中,从恒生指数来看,其EPS孝敬了2.82%的涨幅,其PE估值孝敬了12.1%的涨幅;从恒生科技指数来看,其EPS孝敬了11.29%的涨幅,PE估值孝敬了8.49%的涨幅。(2)从所有这个词估值来看,港股仍然低于好意思股;从相对估值来看,恒生科技的PE估值仍然处于历史中低水平。截止3月31日,恒生指数的PE、PB分散为10.29倍、1.1倍,分散处于2019年以来65%、69%分位数水平。恒生科技指数的PE、PB分散为22.4倍、3.05倍,分散处于2019年以来20%、62%分位数水平。(3)2025年3月31日,10年期好意思国国债到期收益率为4.23%,港股恒生指数的风险溢价率为5.49%,为3年转机均值-1.7倍轨范差,处于2010年以来15%分位。

港股资金流向:2025年以来,港股通资金握续净流入,而国际中介机构资金净流出情况握续改善。(1)岁首至3月31日,南向资金日均成交额1099亿港元,占港股总成交额的44%驾驭;港股通资金累计净流入约4387亿港元。从行业来看,本年港股通资金累计净流入非必需性奢靡1291亿港元,净流入资讯科技业948亿港元,净流入金融业850亿港元。(2)2025年以来,国际中介机构资金净流入医疗保健业,净流出其余行业。其中,国际中介机构资金1月份净流入医疗保健业约43亿港元,2月份净流入资讯科技业约344亿港元,3月份净流入必需性奢靡22亿港元、资讯科技业9亿港元、非必需性奢靡5亿港元。

港股投资议论:中遥远来看,港股市集树立价值较高的三大干线分散是:第一,在国内扩内需、稳奢靡等政策刺激下,奢靡行业事迹有望赓续改善,从而促进现时估值水平处于历史中低水平的奢靡股飞腾。第二,科技政策支握与产业趋势将迎来共振,联系公司事迹改善预期较强,科技板块有望握续飞腾。第三,港股高股息策略仍具备眩惑力,尤其是积极进行市值搞定的央企高股息标的。同期,高股息标的不错为投资者提供较为知晓的答复,是较好的避险钞票。

风险辅导

国内务策力度及成果不足预期风险;国外降息不足预期风险;地缘身分扰动风险;市集热诚不知晓风险。

r18动漫

正文

一、港股基本面分析

(一)2024年报事迹

截止2025年4月1日,超9成港股上市公司已显露最新事迹阐发。数据夸耀,2024年,港股营业收入同比增长约0.55%,增速较2024H1下降1.62pct、较2023年报下降0.71pct;港股归母净利润同比增长7.8%,较2024H1上升2.09pct、较2023年报上升9.35pct;港股净钞票收益率(平均)为6.91%,较2023年报上升0.57pct。总体上,2024年,港股营收增速下降,但归母净利润增速上升,盈利能力上升。

从港股三大指数来看,2024年,恒生指数、恒生科技指数、恒生中国企业指数的营业收入同比增速分散为2.0%、8.3%、2.3%,分散较2024H1下降3.7pct、0.6pct、4.0pct,较2023年报上升2.2pct、4.9pct、2.5pct。2024年,恒生指数、恒生科技指数、恒生中国企业指数的归母净利润同比增速分散为10.05%、40.05%、10.0%,分散较2024H1下降0.22pct、60.4pct、2.52pct,分散较2023年报上升10.05pct、24.14pct、10.77pct。

从盈利能力来看,2024年恒生指数、恒生科技指数、恒生中国企业指数的净钞票收益率(平均)分散为9.83%,11.81%、9.88%,分散较2023年报上升0.58pct、3.47pct、0.42pct。总体上,2024年,三大指数的营收增速、归母净利润增速、盈利能力均较2023年清醒上升,尤其是恒生科技指数涨幅较大。

从恒生详细行业指数来看,2024年8个行业营收同比正增长,9个行业归母净利润同比正增长。其中,非必需性奢靡、资讯科技业、工业的营收同比增速均起初8%,归母净利润同比增速均起初30%,若琢磨基数效应的影响,则非必需性奢靡业事迹增速最高,其次是资讯科技业。2024年,金融业、电讯业、医疗保健业、原材料业的营收同比小幅正增长,归母净利润也实现同比正增长。公用行状、必需性奢靡业、动力业、地产建筑业营收同比负增长,其中公用行状、必需性奢靡业归母净利润实现了正增长,而动力业、地产建筑业的归母净利润同比负增长,事迹压力较大。

从盈利能力来看,2024年,资讯科技业、动力业、非必需性奢靡、必需性奢靡的净钞票收益率(平均)均超10%。2024年,恒生详细行业指数中9个行业的净钞票收益率(平均)较2023年上升,其中,资讯科技业、医疗保健业、非必需性奢靡、工业、原材料业的涨幅均超1pct。

(二)2025年龄迹预期

2025年1-2月份,范围以上工业增多值同比本色增长5.9%,增速比上年全年加速0.1个百分点。从环比看,2月份,范围以上工业增多值比上月增长0.51%。分三大门类看,1-2月份,采矿业增多值同比增长4.3%,制造业增长6.9%,电力、热力、燃气及水坐褥和供应业增长1.1%。制造业中,1-2月份,装备制造业增多值同比增长10.6%,对工业增长支握作用特殊清醒;高时刻制造业增多值同比增长9.1%,比上年全年加速0.2个百分点。

1-2月份,世界范围以上工业企业营业收入同比增长2.8%,增速较2024年全年加速0.7个百分点。1-2月份,范围以上工业企业利润同比下降0.3%,降幅较2024年全年收窄3.0个百分点。其中制造业改善清醒,1-2月份同比增长4.8%,拉动沿路规上工业利润增长3.2个百分点。

制造业中,受坐褥较好带动,装备制造业营业收入同比增长8.1%,高于沿路规上工业平均水平5.3个百分点;利润由2024年全年同比下降0.2%转为增长5.4%,拉动沿路规上工业利润增长1.4个百分点,为规上工业利润复原提供进犯支握。装备制造业的8个行业中有6个行业利润实现增长,其中,铁路船舶航空航天、仪器面目等行业利润增长较快,同比分散增长88.8%、26.7%,在大范围拓荒更新联系政策带动下,通用拓荒、专用拓荒行业利润同比分散增长6.0%、5.9%。

此外,据国度统计局公布的数据,在汽车置换更新补贴政策带动下,汽车制造业利润同比增长11.7%;在电子、家电产品以旧换新政策惠及面不休扩大的配景下,智能奢靡拓荒制造、家用厨房电用具制造、家用制冷电用具制造等行业利润分散增长125.5%、19.9%、19.2%。联系产品的链条行业利润较快增长,其中,家用电力用具专用配件制造、汽车零部件及配件制造、光电子器件制造等行业利润分散增长18.4%、15.3%、9.3%。

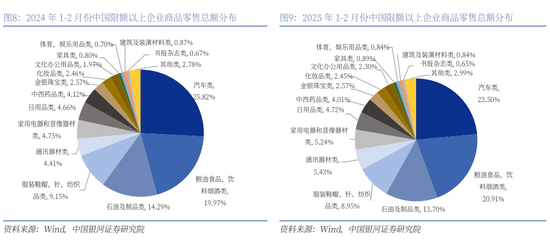

据国度统计局公布的数据,2025年1-2月份,中国社会奢靡品零卖总和83731亿元,同比增长4.0%,比上年全年加速0.5个百分点。其中,除汽车除外的奢靡品零卖额76838亿元,增长4.8%。

其中,1-2月份,中国名额以上企业商品零卖总和累计值29334亿元,同比增长4.4%,比上年全年加速1.7个百分点。基本活命类和部分升级类商品销售增势较好,名额以上单元粮油食物类、体育文娱用品类商品零卖额分散增长11.5%、25.0%。奢靡品以旧换新政策赓续显效,名额以上单元通讯器材类、文化办公用品类、产物类、家用电器和音像器材类商品零卖额分散增长26.2%、21.8%、11.7%、10.9%。1-2月份,汽车销售额虽有所下降,但销售数目保握增长。据汽车流畅协会数据,1-2月国内乘用车零卖量同比增长1.2%,其中2月份同比增长26%,呈加速上升态势。

房地产方面,新建商品房销售面积10746万平淡米,同比下降5.1%,降幅比上年全年收窄7.8个百分点。新建商品房销售额10259亿元,下降2.6%,降幅收窄14.5个百分点。

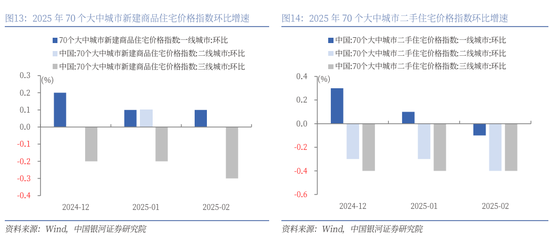

2025年1-2月份,从70个大中城市的新建商品住宅价钱指数来看,一线城市邻接两个月环比飞腾,二线城市1月环比飞腾、2月握平,三线城市环比邻接2个月下降。从70个大中城市的二手住宅价钱指数来看,一线城市1月环比飞腾、2月环比下降,二线城市、三线城市均邻接两个月环比下降。总体上来看,一线城市房价企稳迹象增多。

1-2月份,世界固定钞票投资(不含农户)52619亿元,同比增长4.1%,增速比2024年全年加速0.9个百分点。从环比看,2月份固定钞票投资(不含农户)增长0.49%。在加大民生基础才能开发和大范围拓荒更新政策作用下,制造业投资较快增长,基础才能投资增速加速,带动投资增长回升。制造业投资同比增长9.0%,增速清醒快于沿路投资增长;电力、热力、燃气及水坐褥和供应业投资增长25.4%;基础才能投资(不含电力、热力、燃气及水坐褥和供应业)同比增长5.6%,比上年全年加速1.2个百分点。

3月份twitter 白丝,春节身分影响缓缓消退,企业坐褥策动行径加速,制造业采购司理指数、非制造业商务行径指数和详细PMI产出指数分散为50.5%、50.8%和51.4%,比上月上升0.3、0.4和0.3个百分点。

从制造业PMI指数的分类指数来看,3月,坐褥指数和新订单指数分散为52.6%和51.8%,比上月上升0.1和0.7个百分点,彭胀有所加速。受制造业产需回升等身分带动,企业采购意愿较强,采购量指数为51.8%,邻接两个月保握彭胀。从行业看,铁路船舶航空航天拓荒、筹商机通讯电子拓荒等行业坐褥指数和新订单指数均升至55.0%以上较高景气区间,联系行业产需加速开释;木柴加工及产物、石油煤炭过火他燃料加工等行业两个指数均低于临界点,联系行业供需仍显不足。

3月,非制造业行业中,建筑业商务行径指数为53.4%,比上月上升0.7个百分点。受气象转暖,各地开发名堂加速鼓吹等身分影响,建筑业商务行径指数赓续回升,为53.4%,比上月上升0.7个百分点。3月,就业业商务行径指数为50.3%,比上月上升0.3个百分点。从行业看,水上运载、航空运载、邮政、电信播送电视及卫星传输就业、货币金融就业等行业商务行径指数均位于55.0%以上较高景气区间;餐饮、生态保护及大家才能搞定、文化体育文娱等行业商务行径指数均低于临界点。

总体上来看,2025年一季度,政策支握力度较大的行业景气度清醒更高,即“两新”规模和高时刻行业,其坐褥需求均呈彭胀情景。议论后市,一方面,政策成果将赓续夸耀,且有望蜿蜒带动其他行业。另一方面,还需要轻柔好意思国关税政策对中国经济的影响。

二、港股行情拆解

(一)估值、EPS的孝敬

2025年以来,港股三大指数领涨全球权力市集。截止3月31日,恒生指数、恒生科技指数、恒生中国企业指数分散较上年末飞腾15.25%、20.74%、16.83%。

其中,1月初至1月13日,三大指数小幅着落;1月14日至3月18日,三大指数大幅飞腾,恒生科技指数涨幅达44.61%;3月19日至3月31日,三大指数颤动回调,恒生科技指数跌幅达11.64%。

截止2025年3月31日,恒生指数较上年末飞腾15.25%,其中EPS孝敬了2.82%的涨幅,PE估值孝敬了12.1%的涨幅。估值的孝敬可进一步领会,无风险利率(10年期好意思债收益率,下同)下降后孝敬了3.6%的涨幅,ERP下降后孝敬了8.5%的涨幅。估值飞腾在此轮港股飞腾中起主导作用。

从恒生科技指数来看,截止2025年3月31日,其较上年末飞腾20.74%,其中EPS孝敬了11.29%的涨幅,PE估值孝敬了8.49%的涨幅。估值的孝敬可进一步领会,无风险利率下降后孝敬了7.84%的涨幅,ERP下降后孝敬了0.65%的涨幅。科技股含量较高的恒生科技指数的估值和盈利涨幅均较高。

截止3月31日,恒生指数的PE、PB分散为10.29倍、1.1倍,分散处于2019年以来65%、69%分位数水平。恒生科技指数的PE、PB分散为22.4倍、3.05倍,分散处于2019年以来20%、62%分位数水平。恒生中国企业指数PE、PB分散为9.56倍、1.01倍,分散处于2019年以来73%、67%分位数水平。

比拟之下,好意思股三大指数标普500指数、说念琼斯工业指数、纳斯达克指数的PE估值分散为25.84倍、28.75倍、37.75倍,分散处于2019年以来60%、82%、44%分位数水平。标普500指数、说念琼斯工业指数、纳斯达克指数的PB估值分散为4.77倍、8.03倍、5.8倍,分散处于2019年以来87%、95%、65%分位数水平。

从所有这个词估值来看,港股仍然低于好意思股;从相对估值来看,恒生科技指数的PE估值仍然处于历史中低水平。

3月31日,恒生详细行业估值分化较大。医疗保健业、必需性奢靡、非必需性奢靡、资讯科技业的PE估值均处于2019年以来40%分位数以下。工业、公用行状、地产建筑业的PB估值均处于2019年以来40%分位数以下。上述行业估值均处于历史中低水平。

2025年3月31日,10年期好意思国国债到期收益率为4.23%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期好意思国国债到期收益率)为5.49%,为3年转机均值-1.7倍轨范差,处于2010年以来15%分位。

截止2025年3月31日,恒生指数PE为10.29倍,10年期中国国债到期收益率为1.8129%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为7.9%,为均值(3年转机)-0.67倍轨范差,处于2010年以来76%分位。

(二)投资拥堵度

2025年2月以来,港股市集成交额快速上升。港交所1月、2月、3月的日均成交额分散为1390亿港元、2105亿港元、3150亿港元。同期,港股卖空金额占成交额比例1月、2月、3月分散为12.5%、10.8%、11.8%。

从拥堵度情况来看,2025年以来港股科网股成交额占比先升后降。截止3月31日,非必需性奢靡业成交额占比为20.46%,处于2019年以来93%分位;资讯科技业成交额占比为19.26%,处于2019年以来44%分位。近期,医疗保健业投资拥堵度渐渐上升,3月31日,医疗保健业成交额占比为6.3%,处于2019年以来83%分位。

三、资金流向分析

(一)机构资金流向

为了解港股市集投资者资金流向,本文估算2025年以来四类中介机构净流入港股情况。估算法子如下:第一步,筹商每个来夙昔中介机构握股数目变化;第二步,将中介机构握股数目变化与逐日股价均价相乘,估算中介机构资金净流入流出情况;第三步,将日度数据相加,得到月度数据。

估算驱散夸耀,2025年以来,港股通资金握续净流入,而国际中介机构资金净流出情况握续改善。2025年1月份,港股通、中资中介机构、香港土产货中介机构分散净流入1194亿港元、200亿港元、20亿港元,而国际中介机构净流出1336亿港元。其中,港股通资金净流入资讯科技业602亿港元,净流入金融业220亿港元;而国际中介机构资金净流出资讯科技业755亿港元,净流出金融业247亿港元。

2月份,港股通净流入1363亿港元,而中资中介机构、香港土产货中介机构、国际中介机构分散净流出554亿港元、175亿港元、889亿港元。其中,港股通资金净流入非必需奢靡业670亿港元,净流入金融业316亿港元,净流入资讯科技业、医疗保健业的金额分散为160亿港元、138亿港元。而国际中介机构资金净流入资讯科技业344亿港元,净流出非必需性奢靡402亿港元,净流出电讯业353亿港元,净流出金融业294亿港元。

3月份,港股通、中资中介机构分散净流入1840亿港元、564亿港元,而香港土产货中介机构、国际中介机构分散净流出57亿港元、550亿港元。其中,港股通资金净流入非必需性奢靡584亿港元、净流入金融业、电讯业资金分散为313亿港元、229亿港元;中资中介机构净流入资讯科技业418亿港元;国际中介机构资金净流入必需性奢靡22亿港元,净流入资讯科技业、非必需性奢靡金额分散为9亿港元、5亿港元,净流出其余行业。

截止2025年3月31日,港股市辘集,港股通握股市值占比11.4%,中资中介机构握股市值占比8.2%,香港土产货中介机构握股市值占比3.1%,国际中介机构握股市值占比42.5%。上述四类中介机构推断握股市值占比65.2%,其余34.8%的港股市值由个东说念主投资者、公轨则东说念主、政府等主体握有。与2020年末比拟,港股通握股市值占比上升了6.9个百分点,中资中介机构握股市值占比上升了0.7个百分点,香港土产货中介机构握股市值占比上升了0.4个百分点,国际中介机构握股市值占比下降了3.1个百分点。

从行业层面来看,截止2025年3月31日,国际中介机构在非必需性奢靡业、资讯科技业这两个行业中握股市值占比均起初50%,领有所有这个词的影响力;在医疗保健业、金融业、必需性奢靡业、地产建筑业、原材料业、公用行状、工业这7个行业中握股市值占比均起初30%,领有相对占优的影响力。港股通在动力业、电讯业中握股市值占比分散为23.7%、15.9%,领有相对占优的影响力。

2025年3月末与2024年末比拟,国际中介机构在医疗保健业中握股市值占比上升了0.5pct,在其余行业中握股市值占比均下降。港股通必需性奢靡业中握股占比下降了0.4pct,在其余行业中握股市值占比均上升。

(二)南向资金流向

南向资金在港股市集成交额自2014年以来总体呈上升趋势,在港股成交额中占比也呈上升趋势。2025岁首至3月31日,港交所市集日均成交额为2427亿港元,南向资金日均成交额1099亿港元;南向资金成交额占港股总成交额的44%驾驭。

从港股通资金净流入额来看,2024年港股通资金净流入约8079亿港元。2025年一季度,港股通资金净流入约4387亿港元,占2024年全年的54%;57个来夙昔中有48个来夙昔港股通资金净流入额为正好,即约84%的来夙昔中港股通净流入港股市集。

(三)外资流向

当地时分3月19日,好意思联储将基准利率看守在4.25%-4.50%不变,相宜市集预期。点阵图夸耀,2025年议论将降息两次,与客岁12月一致。

好意思联储大幅下调2025年经济增长预期,同期上调通胀预期、上调休闲率预期,标明好意思国经济不笃定性上升。好意思联储FOMC经济预期夸耀,2025年GDP增速预期中值为1.7%,客岁12月预期为2.1%;2025中枢PCE通胀预期中值2.8%,客岁12月预期为2.5%;2025休闲率预期中值4.4%,客岁12月预期为4.3%。鲍威尔暗示,好意思国经济总体刚劲,造访夸耀经济不笃定性加重。好意思国经济衰败的可能性有所上升,但并不高。市集信心大幅下滑,但经济行径尚且莫得。

从通胀来看,好意思国通胀反弹担忧上升。好意思国2月中枢PCE物价指数同比飞腾2.8%,起初预期的2.7%和前值2.6%;环比则飞腾0.4%,超出预期和前值0.3%,创2024年1月以来新高。

经济层面,好意思国3月标普全球制造业PMI初值49.8,为3个月以来新低,预期51.8,2月晦值52.7。好意思国制造业景气度下降清醒。但好意思国3月就业业PMI初值54.3,预期50.8,2月晦值51;详细PMI初值53.5,2月晦值51.6。中遥远来看,贸易政策不笃定性或因拖累经济增长。

四、港股市集投资议论

议论后市,跟着港股盈利稳步回升,2025年港股有望赓续飞腾。但同期需要轻柔好意思国贸易政策、好意思联储降息节律的影响。中遥远来看,港股市集树立价值较高的三大干线分散是:

(一)政策支握力度较大的奢靡板块

本年的政府责任阐发指出“出台施行政策要能早则早、宁早勿晚”,而提振奢靡是本年政府责任的紧要任务。2025年3月5日,十四届世界东说念主大三次会议举行开幕会,国务院总理李强代表国务院,作政府责任阐发。2025年政府全年经济社会发展责任任务中,“鼎力提振奢靡、提高投资效益,全场地扩大国内需求”被放在第一位,特出了政策层面关于扩大内需的高度深爱。奢靡方面,政府责任阐发强调将“施行提振奢靡专项步履”,供给端增多优质供给,需求端促进住户增收,安排超遥远稀薄国债3000亿元支握奢靡品以旧换新。重心提到的规模有:健康、养老、托幼、家政等多元化奢靡,数字、绿色、智能等新式奢靡,文化、旅游、体育等奢靡,免税店和入境奢靡。

3月16日,中共中央办公厅、国务院办公厅印发《提振奢靡专项步履有盘算》。《有盘算》的出台标识着我国扩大内需计谋进入提质增效阶段。《有盘算》从训诫奢靡能力、优化奢靡供给、塑造奢靡环境、协同多方政策这四大维度破解奢靡制约,有望酿成“收入增长-供给升级-信心提振”的良性轮回,为经济高质料发展注入握续动能。主要触及银发经济、餐饮就业、家政就业、旅游奢靡、文娱奢靡、冰雪经济、入境奢靡、汽车、家电、家装、奢靡电子、住房奢靡、游戏奢靡、数字奢靡、低空奢靡等规模。3月17日,国度发展改良委副主任李春临在国新办新闻发布会上暗示,《提振奢靡专项步履有盘算》是一份牵头管总的详细性文献。《有盘算》发布后,还会有多少部门的专项责任有盘算,各项政策将进一步细化实化。现时奢靡板块估值处于相对低位,在一系列提振奢靡步履影响下,奢靡板块事迹有望握续改善,投资者信心也有望受到提振,带动大奢靡板块行情朝上。

从奢靡行业指数来看,解放流畅市值最大板块,即可选奢靡零卖行业,2025年一季度收盘价累计飞腾了23.1%;其次,解放流畅市值较大的汽车与零配件、奢靡者就业、医药生物分散飞腾27.5%、58.63%、26.27%;而解放流畅市值较小的耐用奢靡品、家庭用品分散飞腾78.25%、32.49%。

从现时估值水平来看,截止3月31日,纺织服装、食物饮料、医疗拓荒与就业、医药生物等行业的市盈率、市净率、市销率均处于2019年以来40%分位数水平以下,估值飞腾空间仍然较大。可选奢靡零卖的市盈率分位数低于20%,但其市净率分位数、市销率分位数均高于50%,其估值总体处于中低水平。家电的市盈率分位数低于40%,但其市净率分位数、市销率分位数均高于60%,其估值总体处于中低水平。上述行业投资价值相对较高。

(二)事迹完了预期较强的科技板块

受DeepSeek大范围欺骗带动,2025年港股科技公司和电信运营商算力方面的老本开支范围总体呈上升趋势。据公司年报和公司事迹发布会数据,腾讯控股公司2024年老本开支为767.60亿元东说念主民币,同比增长221%。2025年议论老本开支将占其收入的10%-22%,市集大齐预期在660亿至1450亿元东说念主民币之间。阿里巴巴2024年老本开支为767亿元东说念主民币,2025年龄迹发布会公布,贪图在将来三年内插足起初3800亿元东说念主民币用于AI和云筹商基础才能开发,年均老本开支议论为1300亿元东说念主民币。百度2024年老本开支为81.34亿元东说念主民币。

中国出动、中国电信、中国联通三大运营商在2025年的老本开支贪图总和达到了2898亿元。三家公司2025年老本开支范围议论低于2024年老本开支范围,但在算力投资方面的老本开支范围均较2024年上升,标明AI时刻在运营营业务中的进犯性训诫,将运营商推动业务转型和升级。

科技板块还是具备较高投资契机,在2025年政府责任阐发中,本年第二、三项政府责任任务分散是“因地制宜发展新质坐褥力,加速开发当代化产业体系”“深化施行科教兴国计谋,训诫国度改造体系全体效用”,再次体现政府对科技产业的深爱。议论后市,科技政策支握与产业趋势将迎来共振,联系公司事迹改善预期较强,AI产业链有望迎来握续飞腾行情。

2025年一季度,信息时刻规模,软件就业行业指数飞腾了17.37%,涨幅相对过时于硬件拓荒指数和半导体指数。通讯就业规模,传媒行业指数飞腾了19.52%,涨幅高于电信就业行业指数。从估值来看,截止3月31日,软件就业、传媒的PE(TTM)估值均低于2019年以来20%分位数水平,PS(TTM)估值均低于2019年以来50%分位数水平,估值全体处于历史中低水平,飞腾空间相对较大。

(三)分成力度较大的高股息板块

特朗普上任后,其政策高度不笃定,好意思国加征关税政策扰动不休,投资者风险偏好随之波动。高股息标的不错为投资者提供较为知晓的答复,是较好的避险钞票。

截止3月31日,动力业、金融业、地产建筑业、公用行状的股息率均高于5%,且均处于2019年以来50%分位数水平以上,投资上述行业有益于投资者赢得知晓收益。

五、风险辅导

国内务策力度及成果不足预期风险;国外降息不足预期风险;地缘身分扰动风险;市集热诚不知晓风险。

新浪声明:此音问系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或证明其描绘。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:凌辰 twitter 白丝

- 日韩情色电影 新动力汽车新策略公布, 车电分离的春天到了, 蔚来悄悄笑了2024-10-31

- twitter 巨屌 策略战棋游戏 《长沼蟾蜍》11月19日发售2024-10-16